Le Premier ministre,

Sur le rapport du garde des sceaux, ministre de la justice,

Vu l'article 1042 du code de procédure civile, ensemble l'ordonnance du 8 septembre 1945 relative aux tarifs des émoluments alloués aux officiers publics ou ministériels.

Vu l'ordonnance du 28 juin 1945 modifiée relative à la discipline des notaires et de certains officiers ministériels ;

Le Conseil d'Etat entendu,

Article 1

Les sommes dues aux notaires en raison de leur activité sont déterminées conformément aux dispositions suivantes.

• Titre Ier : Dispositions générales.

Article 2

Modifié par Décret 86-358 1986-03-11 art. 1 JORF 14 mars 1986

Les notaires sont rémunérés par des émoluments calculés suivant les règles définies au titre II. Sauf dispositions contraires des tableaux annexés au présent décret, ces émoluments comprennent forfaitairement :

1° La rémunération de tous les travaux relatifs à l'élaboration et à la rédaction de l'acte, ainsi que l'accomplissement des formalités prévues à l'article 30 ci-dessous ;

2° Le remboursement des tous les frais accessoires, tels que frais de papeterie ou de bureau.

Les notaires peuvent faire remise de la totalité des émoluments afférents à un acte déterminé ou aux différents actes reçus à l'occasion d'une même affaire ; sous réserve des dispositions des articles 3, 11 et 12, ils ne peuvent accorder ni remise partielle sur un acte déterminé, ni remise partielle ou totale sur l'un des actes reçus à l'occasion d'une même affaire qu'avec l'autorisation de la chambre dont ils dépendent.

Article 3

Modifié par Décret n°2008-484 du 22 mai 2008 - art. 22 (V)

Lorsqu'un acte contient plusieurs conventions dérivant ou dépendant les unes des autres, il n'est perçu d'émoluments que sur la convention principale.

Si les conventions sont indépendantes et donnent lieu à des droits distincts pour l'enregistrement, la taxe de publicité foncière ou la taxe à la valeur ajoutée, les émoluments sont dus pour chacune d'elles même si elles sont comprises dans un seul acte.

L'acte dressé sur projet présenté par les parties donne droit aux mêmes émoluments que s'il est rédigé par le notaire lui-même.

Sont considérés comme un seul acte la convention temporaire et la convention définitive prévues aux articles 1091 et 1097 du code de procédure civile.

L'émolument est réduit de moitié pour les actes conclus sous condition suspensive : il en est de même pour les actes imparfaits sur lesquels fait défaut la signature de l'une au moins des parties. Dès réalisation des conditions suspensives ou perfection de l'acte l'émolument est dû en entier sous déduction de la part d'émoluments perçus sur l'acte conditionnel ou imparfait.

Dans le cas où le montant des émoluments afférents à un acte déterminé serait supérieur à 80. 000 euros, le notaire et son client peuvent convenir d'une réduction d'émoluments pour la partie de la rémunération dépassant le seuil ainsi fixé. A défaut d'accord, le notaire instrumentaire, l'un des notaires participants ou le débiteur des émoluments peuvent saisir le conseil régional des notaires, dont dépend le notaire instrumentaire, qui statue sur le principe et le montant de cette réduction.

Le bureau de ce conseil se prononce, après avoir entendu les observations des parties, dans les deux mois de la demande. Sa décision est notifiée aux intéressés par lettre recommandée avec demande d'avis de réception. Elle est susceptible de recours devant le premier président de la cour d'appel dans le délai d'un mois à compter de cette notification.

La lettre de notification doit mentionner le délai du recours et les modalités de son exercice.

Le recours est formé et instruit selon les dispositions des articles 715 à 718 du code de procédure civile.

Si le bureau du conseil ne s'est pas prononcé dans le délai de deux mois prévu ci-dessus, la contestation est portée devant le premier président de la cour d'appel, qui statue dans les conditions de l'alinéa précédent.

La décision du premier président n'est susceptible d'aucun recours.

Article 4

Modifié par Décret 86-358 1986-03-11 art. 3 JORF 14 mars 1986

Les notaires sont rémunérés pour les services rendus dans l'exercice des activités non prévues au titre II et compatibles avec la fonction notariale par des honoraires fixés d'un commun accord avec les parties ou, à défaut,par le juge chargé de la taxation.

Sont notamment rémunérées, conformément à l'alinéa précédent, les consultations données par les notaires.

Dans tous les cas, le client doit être préalablement averti par écrit du caractère onéreux de la prestation de services et du montant estimé ou du mode de calcul de la rémunération à prévoir.

Article 5

La rémunération de notaire commis par justice pour effectuer une mesure d'instruction ou pour remplir une mission ne comportant pas la rédaction d'un acte compris dans le tarif est fixée et perçue comme en matière d'expertise.

Article 5-1

Créé par Décret n°2006-558 du 16 mai 2006 - art. 1 JORF 18 mai 2006

Le versement de la consignation et la perception de la rémunération du notaire désigné en application du 10° de l'article 255 du code civil sont également soumis aux règles applicables en matière d'expertise.

Lorsque le notaire désigné par le juge en application du 10° de l'article 255 du code civil établit l'acte de partage,l'émolument perçu en application de la rubrique 63 E du tableau I du tarif s'impute sur celui perçu au titre de la rédaction de l'acte de partage.

Article 6

Avant de procéder à la signature des actes dont ils sont chargés, les notaires doivent réclamer la consignation d'une somme suffisante pour le paiement des frais, droits, déboursés et émoluments.

Article 7

Lors de tout apurement de compte, les notaires sont tenus de remettre aux parties, même si celles-ci ne le requièrent pas, un compte détaillé, faisant ressortir distinctement par acte et séparément des autres opérations comptables :

1° Les droits de toute nature payés au Trésor sans préjudice des dispositions de l'article 865 du code général des impôts ;

2° Les déboursés ;

3° Les émoluments, avec référence au tarif ;

4° Les émoluments de négociation ;

5° Les honoraires demandés au titre de l'article 4.

Article 8

Le droit de rétention appartient au notaire pour garantir le paiement des émoluments et honoraires et le remboursement des déboursés, sauf recours au juge chargé de la taxation en cas de difficulté.

Article 9

S'il est imparti au notaire commis par justice un délai pour procéder à un acte ou à une série d'actes de son ministère, le montant des émoluments est réduit de moitié lorsque la mission n'est pas remplie dans le délai fixé, et des trois quarts lorsque le double dudit délai est dépassé.

Article 10

Modifié par Décret 86-358 1986-03-11 art. 4 JORF 14 mars 1986

L'intervention de plusieurs notaires dans la rédaction ou la réception d'un acte n'en augmente pas l'émolument,sauf si l'acte est rétribué en fonction du nombre d'heures passées.

Le partage des émoluments est fixé par les règlements établis en application de l'article 4 de l'ordonnance n ° 45-2590 du 2 novembre 1945 relative au statut du notariat et des articles 25 et 26 du décret n° 71-942 du 26 novembre 1971.

Article 11

Il y a négociation lorsque le notaire agissant en vertu d'un mandat écrit que lui a donné à cette fin l'une des parties recherche un cocontractant, le découvre et le met en relation avec son mandant, soit directement, soit par l'intermédiaire du représentant de ce cocontractant, reçoit l'acte ou participe à sa réception.

La négociation ouvre droit à un émolument qui, sauf stipulation contraire, est à la charge de celle des parties qui supporte les frais de l'acte.

Les frais de publicité nécessaires à la recherche d'un co-contractant sont à la charge du notaire. Cependant, le mandant peut s'obliger à les lui rembourser sur justification dans la limite d'une somme précisée dans le mandat.

En aucun cas, la somme restant définitivement à la charge du notaire ne peut être inférieure au dixième de l'émolument perçu par lui au titre de la négociation.

Le notaire peut accorder une réduction partielle de l'émolument de négociation sans l'autorisation de la chambre de discipline.

Le juge chargé de la taxation peut également, compte tenu des circonstances, réduire cet émolument.

Article 12

L'émolument de transaction rémunère la convention prévue par l'article 2044 du code civil ; il rémunère également l'intervention du notaire qui, chargé de recevoir un acte dont la réalisation est subordonnée à la solution d'un désaccord entre les parties, les rapproche ou participe à leur rapprochement, et obtient leur accord ou participe à l'obtention de cet accord.

Cet émolument est exclusif de l'émolument de négociation.

Il ne peut être perçu qu'à la réception de l'acte et seulement si ce dernier mentionne les points sur lesquels portait le désaccord. Le notaire peut accorder une réduction partielle de l'émolument de transaction sans l'autorisation de la chambre de discipline.

Le juge chargé de la taxation peut également, compte tenu des circonstances, réduire cet émolument.

Article 13

Modifié par Décret 86-358 1986-03-11 art. 5 JORF 14 mars 1986

Les notaires sont rémunérés par des honoraires fixés dans les conditions prévues à l'article 4 en matière d'association, de baux régis par le décret n° 53-960 du 30 septembre 1953, de louage d'ouvrage et d'industrie,salaires ou travaux, de sociétés, et de ventes de fonds de commerce, d'éléments de fonds de commerce, d'unités de production, de branches d'activité d'entreprise au sens de la loi n° 85-98 du 25 janvier 1985.

Article 14

Sont reçus gratuitement par les notaires, les actes dans l'intérêt des personnes admises au bénéfice de l'aide judiciaire, lorsque ces actes sont passés à l'occasion ou en suite des instances dans lesquelles elles ont figuré,mais seulement dans le cas où ils doivent être visés pour timbre et enregistrés en débet.

Article 15

Aucun émolument n'est dû pour l'acte, la copie ou l'extrait déclarés nuls ou inutiles par la faute du notaire.

Article 16

Il est interdit aux notaires, sous peine de sanctions disciplinaires, de partager leurs émoluments avec un tiers ou d'accepter qu'un tiers leur remette tout ou partie de la rétribution par lui reçue à l'occasion, soit de la conclusion d'un acte, soit des pourparlers ou démarches qui ont précédé ou accompagné une convention à laquelle ils interviennent à quelque titre que ce soit.

Article 17

Il est interdit aux notaires de percevoir en raison de leur activité aucune somme en dehors de celles qui sont prévues au présent tarif, sous peine de restitution de la somme indûment perçue et éventuellement de sanctions disciplinaires.

Les notaires ne peuvent percevoir aucun droit de recette pour l'encaissement ou la garde des capitaux et valeurs déposés pour l'exécution directe d'un acte de vente ou d'emprunt passé dans leur étude.

Les notaires doivent, en cas de dépôt ou de consignation de fonds, en vertu de l'article 15 du décret du 19 décembre 1945, tenir compte à leurs clients des intérêts qui leur sont servis sans préjudice des obligations résultant pour eux de l'article 547 du code civil pour les autres fonds appartenant aux clients.

• Titre II : Emoluments.

Article 18

Les émoluments des notaires pour l'établissement des actes et l'accomplissement des formalités sont proportionnels ou fixes.

o Chapitre Ier : Emoluments d'actes

■ Section I : Emoluments proportionnels.

Article 19

Modifié par Décret n°2001-373 du 27 avril 2001 - art. 4 JORF 29 avril 2001 en vigueur le 1er janvier 2002

Sauf dispositions particulières figurant au tableau I annexé au présent décret, les émoluments proportionnels sont perçus sur le capital énoncé dans les actes, augmenté de la valeur des charges figurant dans lesdits actes ou sur l'évaluation retenue pour la liquidation des droits et taxes, si elle est supérieure. Sont considérées comme charges les sommes que, dans l'acte et outre le prix, les parties s'engagent à payer ainsi que les prestations en nature qu'elles s'engagent à fournir.

Si le mode de calcul prévu à l'alinéa précédent ne peut être appliqué, les émoluments sont perçus sur la valeur estimative déclarée à l'acte des biens qui y sont énoncés.

A défaut d'accord entre les parties et le notaire sur cette valeur estimative, les émoluments sont perçus sur la valeur vénale déterminée par le juge chargé de la taxation.

L'assiette de l'émolument est arrondie à l'euro le plus proche.

Article 20

Lorsque, réalisée par un seul acte, une convention porte sur des biens de nature différente mais soumis à une même tarification, l'émolument est calculé sur la valeur totale de ces biens.

Article 21

Pour les mutations à titre gratuit, l'évaluation de l'usufruit et de la nue-propriété est établie conformément aux dispositions de l'article 762 du code général des impôts.

Toutefois, la donation avec réserve d'usufruit au profit du donateur donne droit au même émolument que celle qui porte sur la pleine propriété.

Article 22

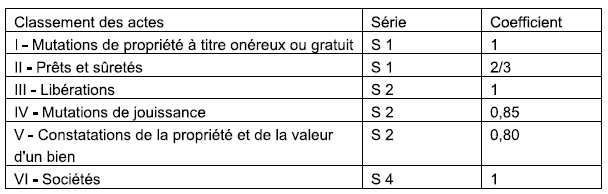

Les émoluments proportionnels sont déterminés par le classement de chaque acte dans une série de base et l'affectation d'un coefficient, en tenant compte de la nature juridique de l'acte et, le cas échéant, de ses caractéristiques spéciales et de son rôle économique.

Les émoluments proportionnels sont arrondis au franc le plus proche.

Article 23

Modifié par Décret n°2011-188 du 17 février 2011 - art. 1

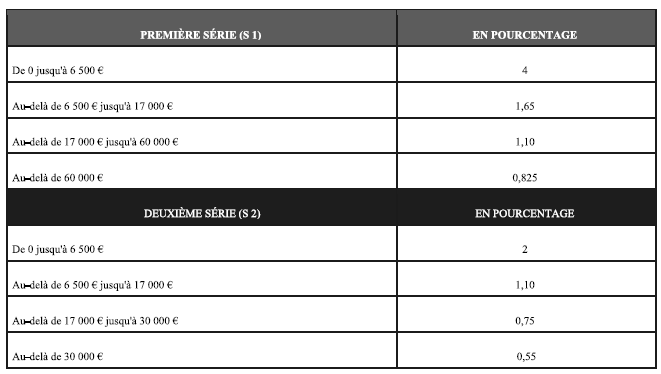

Les séries de base sont les suivantes :

Article 24

Le classement des actes dans les séries de base et l'affectation des coefficients sont indiqués au tableau I annexé au présent décret.

Article 25

Les actes ouvrant droit à un émolument proportionnel et qui ne seraient pas compris au tableau I sont tarifés selon leur nature juridique de la manière suivante :

Article 26

Modifié par Décret 86-358 1986-03-11 art. 7 JORF 14 mars 1986

L'émolument proportionnel minimum est fixé, sauf disposition particulière du tableau 1, à vingt unités de valeur pour les actes reçus en minute, et à quinze unités de valeur pour les actes reçus en brevet, ces unités étant définies à l'article 28.

■ Section II : Emoluments fixes.

Article 27

Les actes qui ne peuvent être rémunérés par un émolument proportionnel donnent lieu à l'attribution d'un émolument fixe.

Article 28

Modifié par Décret n°2011-188 du 17 février 2011 - art. 2

L'émolument fixe est égal soit au montant de l'unité de valeur soit à un multiple ou à une fraction de cette unité conformément au tableau I annexé au présent décret.

Le tarif fixé au tableau I s'applique aux actes reçus en minute. L'émolument de l'acte reçu en brevet doit être calculé par réduction aux 5/7 de la rémunération indiquée.

L'unité de valeur est fixée à 3,90 euros.

Article 29

Les actes mentionnés à la présente section qui ne figureraient pas au tableau I sont rémunérés par sept unités de valeur s'ils sont reçus en minute et par cinq unités de valeur s'ils sont reçus en brevet.

Article 29-1

Créé par Décret n°2008-296 du 31 mars 2008 - art. 1

L'examen des comptes du mandataire désigné au titre d'un mandat de protection future, en application de l'article 491 du code civil, est rémunéré selon le barème suivant :

30 unités de valeur : lorsque le chapitre le plus élevé, en recettes ou en dépenses, au titre de l'année à laquelle se rapportent les comptes, est inférieur ou égal à 25 000 euros ;

50 unités de valeur : lorsque le chapitre le plus élevé, en recettes ou en dépenses, au titre de l'année à laquelle se rapportent les comptes, est supérieur à 25 000 euros et inférieur ou égal à 65 000 euros ;

90 unités de valeur : lorsque le chapitre le plus élevé, en recettes ou en dépenses, au titre de l'année à laquelle se rapportent les comptes, est supérieur à 65 000 euros.

o Chapitre II : Emoluments de formalités.

Article 30

Les formalités sont les opérations de toute nature préalables ou postérieures à un acte, liées à son accomplissement et rendues nécessaires par la loi et les règlements. Elles ne peuvent donner lieu à l'attribution d'honoraires au titre de l'article 4.

Article 31

Le tableau II annexé au présent décret détermine la rémunération des différentes formalités selon leur nature et leurs caractéristiques spéciales.

Article 32

Les formalités dont l'accomplissement deviendrait nécessaire en vertu des dispositions législatives ou réglementaires postérieures à la publication du présent décret seront tarifées jusqu'à leur intégration au tableau II suivant leur catégorie de la façon suivante :

Catégorie I - Recherche de renseignements de toute nature préalables à la rédaction d'un acte : trois unités de valeur ;

Catégorie II - Démarches pour obtenir une autorisation ou un avis préalable à la rédaction d'un acte : quatre unités de valeur ;

Catégorie III - Levée des obstacles à la libre disposition des biens : dix unités de valeur ;

Catégorie IV - Formalités à objet fiscal : dix unités de valeur ;

Catégorie V - Formalités de publicité préalables ou postérieures à la rédaction d'un acte : cinq unités de valeur ;

Catégorie VI - Autres formalités : deux unités de valeur.

• Titre III : Déboursés.

Article 33

Les notaires ont droit au remboursement des sommes dues à des tiers et payées par eux pour le compte de clients à l'occasion de leur activité professionnelle.

Article 34

Ils ont droit, en outre, au remboursement de leurs frais de déplacement et des frais exceptionnels exposés par eux à la demande expresse du client à l'occasion de l'élaboration et de la rédaction d'un acte ou de l'accomplissement des formalités prévues à l'article 30 ci-dessus.

• Titre IV : Dispositions diverses et finales.

Article 35

Modifié par Décret n°2006-558 du 16 mai 2006 - art. 6 JORF 18 mai 2006

Le présent tarif est applicable dans le ressort des cours d'appel de Colmar et de Metz.

Article 35-1

Modifié par Décret n°2012-580 du 26 avril 2012 - art. 2

Dans les départements de la Guadeloupe, de la Guyane et de la Martinique, les émoluments sont majorés de 25%.

Dans le Département de Mayotte, ils sont majorés de 40 %.

Article 36

Créé par Décret n°2012-723 du 9 mai 2012 - art. 1

Les sommes dues aux notaires, lorsqu'ils assistent les agents diplomatiques et consulaires pour l'exercice par ceux-ci de leurs pouvoirs notariaux, sont déterminées par les dispositions du présent décret.

Article 37

o Modifié par Décret n°2006-558 du 16 mai 2006 - art. 6 JORF 18 mai 2006

Sont abrogées toutes dispositions contraires au présent décret, et notamment le décret n° 53-919 du 29 septembre 1953 fixant le tarif des notaires, modifié.

Article 38

Modifié par Décret n°2006-558 du 16 mai 2006 - art. 6 JORF 18 mai 2006

Le présent tarif sera imprimé par les soins du conseil supérieur du notariat. Un exemplaire en sera remis aux conseils régionaux, aux chambres des notaires et à chaque notaire qui devront le tenir à la disposition de toute personne qui en fera la demande. Un exemplaire en sera également remis aux greffes des cours d'appel, des tribunaux de grande instance et des tribunaux d'instance.

Article 39

Le garde des sceaux, ministre de la justice est chargé de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Source : www.legifrance.gouv.fr, version consolidée le 18 mai 2015

|