Sommaire

(I)

− Transmission de l’entreprise individuelle

− Mise en société de l’entreprise

− La donation-partage

− Clauses particulières des donations

− L’évaluation de l’entreprise

(II)

− La procédure de rescrit

− Le coût fiscal

− Transmission par décès

− Les plus-values

− L’impôt sur la fortune

− Le droit, le fisc et la famille

La transmission de l'entreprise familiale n'est pas une mince affaire. En effet, de multiples données juridiques,fiscales et financières doivent être prises en considération. Il convient d'associer le successeur à la direction de l'entreprise, de prévoir le règlement des droits de succession et d'assurer l'égalité entre les enfants. L'assistance du notaire sera précieuse.

Une décision longuement mûrie

La transmission des entreprises est souvent la cause de leur disparition. Il suffit que le chef d'entreprise décède prématurément ou procède maladroitement pour qu'un procès familial et le poids des impôts conduisent inéluctablement à ta vente de l'affaire, ou même à la faillite.

L'opération est encore compliquée par le droit successoral, notamment par les règles de la réserve héréditaire,qui est la part revenant obligatoirement aux enfants ou au conjoint survivant s'il n'y a pas d'enfants. D'où l'intérêt d'utiliser à bon escient les outils bien connus des notaires pour transmettre une entreprise familiale en société. Le premier de ces outils demeure la donation, ou mieux, la donation-partage assortie de clauses spécifiques destinées à assurer la pérennité de l'entreprise transmise, sans pour autant que les autres héritiers soient lésés.

Même dans un cadre familial, au profit d'un fils ou d'une fille qui travaille dans l'entreprise depuis un certain nombre d'années, la transmission d'une affaire ne se réalise pas dans la précipitation. Cette opération délicate tend à éviter tout désaccord entre les enfants à propos de ta succession après la disparition du chef d'entreprise et, surtout,à garantir la relève de celui-ci dans les meilleures conditions. Pour concrétiser cet objectif, il n'est pas rare qu'il faille procéder en plusieurs étapes, pour que l'enfant repreneur prenne vraiment les rênes de l'affaire. Cela peut demander des années.

Un enjeu de taille

Le propriétaire d'une entreprise familiale qui passe le flambeau à l'approche de la soixantaine détient une position clé pour la réussite de la transmission, puisque celle-ci s'accomplit sous son autorité morale. La pérennité de l'emploi en dépend. Il n'est pas étonnant que les transmissions familiales, qui représentent seulement 10 % de l'ensemble, soient six fois moins risquées que les transmissions non familiales.

Diversité des situations

La solution adéquate est le fruit d'une réflexion approfondie. Le mode de transmission approprié varie selon le type d'entreprise: quoi de commun entre une grosse entreprise familiale de 50 ou 100 salariés, voire davantage,et une micro-entreprise artisanale ou commerciale procurant la subsistance de deux ou trois personnes et de leurs familles ! La stratégie à adopter pour leur transmission diffère forcément.

Transmission de l'entreprise individuelle

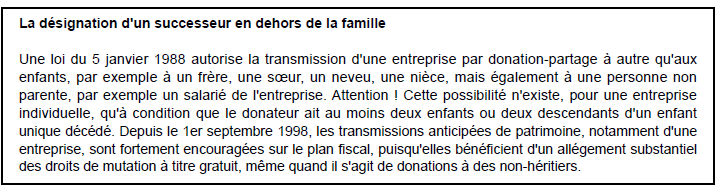

Une petite affaire familiale, demeurée individuelle, peut être transmise par donation-partage à l'un des enfants, à charge pour lui d'indemniser petit à petit ses frères et soeurs. Il est possible de différer le paiement des droits de mutation durant cinq ans. Après quoi, le règlement peut être fractionné pendant dix ans. Si la donation porte sur la pleine propriété, une exonération de moitié peut s'appliquer. Le donataire doit prendre la direction de l'affaire et s'engager en ce sens. Une exonération totale de droits peut aussi bénéficier aux donations de « très petites entreprises » consenties à leurs salariés.

Location-gérance

La transmission progressive de l'entreprise est envisageable par le biais d'une location-gérance. Le père consent à l'enfant qu'il a choisi comme successeur une telle location, en y incluant, éventuellement, une promesse unilatérale de vente. C'est une étape qui permettra au repreneur de racheter l'entreprise lorsqu'il se sentira prêt.

Achat de l’entreprise

L'héritier a le droit d'acquérir l'entreprise en ayant recours à un emprunt dont les intérêts seront déductibles de son bénéfice imposable. Le prêt bancaire peut être complété par d'autres aides.

Assurance décès

Le successeur peut avoir à supporter divers frais de transmission après le décès, y compris les compensations en argent, appelées soultes, versées aux cohéritiers. Il peut alors bénéficier d'un contrat d'assurance décès souscrit en sa faveur par le chef d'entreprise.

Donation-partage avec réserve d'usufruit

Par ce moyen, le successeur reçoit le fonds de commerce et les autres enfants, différents biens de placement s'il en existe: actions, obligations, biens immobiliers, sommes d'argent...

En sa qualité d'usufruitier du fonds de commerce, le père ou la mère conserve les marchandises et, assez souvent,le fonds de roulement, c'est-à-dire les comptes bancaires ou autres, les créances, etc. L'enfant qui reprend l'affaire achètera ces éléments au décès de l'ascendant ou lorsque celui-ci renoncera à son usufruit. Tant que dure l'usufruit, l'enfant perçoit un salaire versé par l'usufruitier et est intéressé aux résultats de l'affaire.

■ Un encouragement. Une telle disposition constitue un encouragement pour l'enfant appelé à prendre la relève.Il a, en effet, la certitude que le fruit de son travail ne profitera pas plus tard à ses frères et soeurs sous forme d'indemnités à leur payer. En même temps, il se fait connaître de la clientèle. Cette solution est aussi judicieuse sur le plan fiscal.

Création d'une société d'exploitation

Cette société, encore appelée société de gérance, est constituée entre le chef d'entreprise et celui de ses enfants disposé à lui succéder, sous la forme d'une société à responsabilité limitée, d'une société anonyme ou d'une société par actions simplifiée. La société d'exploitation est locataire-gérant du fonds de commerce familial. Elle assure le fonctionnement de l'entreprise commerciale ou industrielle que lui loue le propriétaire. Avec cette formule,celui-ci confie la gestion de son entreprise au successeur soit immédiatement, soit au bout d'une période minimale d'initiation. C'est une façon de mettre en branle le processus de transmission de l'entreprise en intéressant le successeur à la gestion et aux bénéfices.

Société d'exploitation et donation-partage

Une autre solution est concevable. Le dirigeant qui prépare sa retraite constitue une société d'exploitation avec son successeur désigné et fait à ses enfants une donation-partage en nue-propriété. Il attribue son fonds de commerce à son remplaçant et des valeurs mobilières ou des biens immobiliers à ses autres enfants. Cette solution a, cependant, ses limites. Il faut l'écarter si plusieurs enfants sont en mesure d'assurer la continuité dans la direction de l'affaire, plus particulièrement en présence d'une entreprise qui s'est largement développée. Dans ce cas, le fonds de commerce risque de tomber en indivision entre les enfants. Avec l'indivision, il n'y a aucun avenir possible pour l'entreprise. C’est alors la mise en société du fonds de commerce qui constitue la meilleure formule (voir ciaprès).

Sort de l'entreprise artisanale

Beaucoup d'affaires artisanales sont aussi des entreprises commerciales. C'est le cas des boulangeries et des garages, par exemple. D'autres entreprises sont purement artisanales: maçons, menuisiers, etc. Seule la présence d'un héritier compétent, capable financièrement de la reprendre en désintéressant ses cohéritiers, est susceptible d'éviter la disparition d'une affaire artisanale.

Mise en société de l'entreprise

L'une des raisons d'ordinaire avancée pour la mise en société tient au fait qu'elle facilite la transmission de l'entreprise et, par conséquent, peut assurer sa survie. Si le père est associé avec l'un de ses enfants, l'entreprise pourra continuer son activité après son décès. De plus, la mise en société favorise une transmission progressive de l'entreprise. Le recours à la société est particulièrement justifié pour les entreprises familiales moyennes et importantes.

■ Déduction des dettes. On peut déduire les dettes de l'entreprise pour évaluer les droits sociaux transmis, alors que cela n'est pas possible dans une entreprise individuelle.

■ Clauses d'agrément. Si la société évite le morcellement du patrimoine au décès, elle permet aussi de choisir un successeur ou de faire obstacle, en particulier dans les sociétés à responsabilité limitée, à l'entrée de personnes indésirables par des clauses d'agrément incluses dans les statuts: la cession de droits sociaux est soumise à l'approbation préalable des associés survivants.

Décès d'un associé

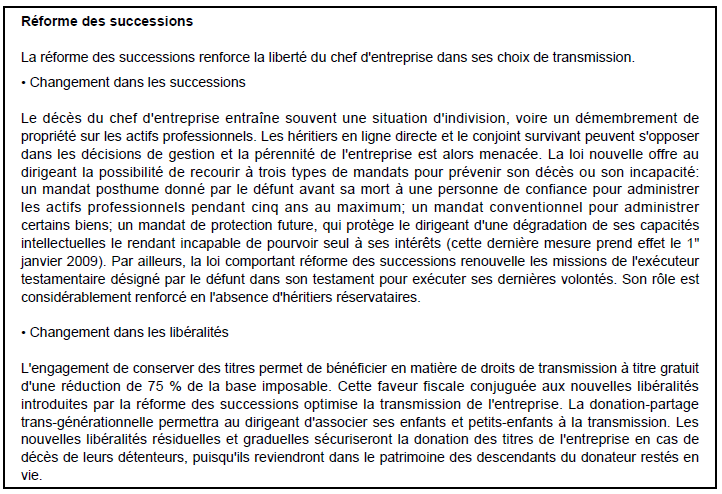

Il est recommandé de prévoir dans les statuts de la société les conséquences du décès de l'un des associés. Dans une société à responsabilité limitée, les parts sociales du défunt entrent dans la succession et sont transmises aux héritiers. Ceux-ci ont toute liberté pour les conserver ou les vendre dans les conditions fixées par les statuts. De même, dans une société anonyme, les actions du défunt entrent dans la succession, ce qui permet aux héritiers de devenir associés et, éventuellement, de vendre ces actions. Les actionnaires majoritaires peuvent assurer la direction de la société.

Le toilettage des statuts de l'entreprise en société

Préalablement à la transmission proprement dite, il faudra vérifier si les statuts de la société, personne morale propriétaire de l'entreprise, sont adaptés à la répartition envisagée des titres sociaux et des pouvoirs.

Société anonyme avec conseil d'administration ou directoire

Ainsi, pour une société anonyme, il faudra s'interroger sur le choix entre la forme classique, avec conseil

d'administration, et la forme dite moderne, inspirée du droit allemand, avec directoire et conseil de surveillance.

■ Les avantages du directoire. La société avec directoire n'est pas très connue en France. Elle peut présenter dans les sociétés familiales des avantages incontestables :

-un directeur général unique peut être désigné lorsque le capital est inférieur à 150000 €, ce qui évite de faire peser sur d'autres membres de la famille la lourde responsabilité de dirigeant social, comme c'est le cas dans un conseil d'administration qui compte au moins trois actionnaires ;

-le conseil de surveillance est investi d'une mission de contrôle de gestion de nature à rassurer les actionnaires ;

-son président peut être rémunéré, ce qui peut apaiser certaines tensions entre ceux qui participent ou non à la direction de la société.

Société en commandite

La société anonyme peut, dans certaines situations, être transformée en société en commandite par actions avant la transmission. Ceci permet au gérant, quasiment irrévocable, de détenir le contrôle de la société avec une seule part d'associé commandité. Sa responsabilité solidaire peut être limitée par la création d'une société à responsabilité limitée exerçant la fonction de gérant commandité.

Protection des minoritaires

D'autres aménagements peuvent utilement être apportés aux statuts de la société. Pour protéger les associés minoritaires, on peut ainsi : -répartir les pouvoirs entre les organes de direction et de contrôle; -assurer une bonne information des actionnaires; •renforcer l'attrait financier pour les actionnaires minoritaires sans pouvoir (actions à dividende prioritaire sans droit de vote, par exemple); -contrôler les mutations des titres sociaux postérieures à la transmission de l'entreprise, par exemple en insérant des clauses d'inaliénabilité temporaire, d'agrément et de préemption.

Entamer le processus de la transmission

Une fois ce toilettage des statuts effectué par le chef d'entreprise en fonction des objectifs préalablement définis,l'acte de transmission peut intervenir. En voici les aspects juridiques et patrimoniaux.

La donation-partage, moyen privilégié de transmission

L'objectif du chef d'entreprise

En général, le chef d'entreprise qui transmet son outil de travail à ses enfants n'entend pas retirer une contrepartie financière directe de cette opération. Son objectif est, au contraire, la double satisfaction d'assurer la pérennité de son entreprise dans un cadre familial. L'acte juridique approprié à cet état d'esprit est évidemment la donation, acte solennel reçu par le notaire de la famille.

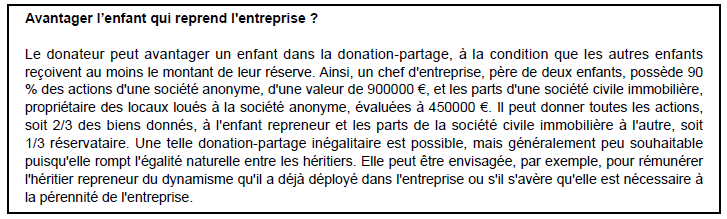

En présence d'un seul enfant, le problème sera résolu par une donation, éventuellement assortie de diverses conditions que nous décrirons plus loin. Si le chef d'entreprise a plusieurs enfants, deux solutions s'offrent à lui: la donation-partage à tous ses enfants, ou la donation simple au seul enfant repreneur de l'entreprise.

La donation-partage des titres sociaux

La meilleure solution est de procéder à une donation-partage des titres sociaux à tous les enfants. En effet, les biens donnés sont évalués définitivement au jour de la donation-partage, et non au jour du décès du donateur, pour le calcul de la réserve héréditaire et de la quotité disponible. Dans cette hypothèse, les donataires profitent seuls des plus-values des biens donnés intervenant entre le jour de la donation-partage et celui du décès du donateur. Ils supportent aussi les moins-values éventuelles.

Les titres pour le repreneur

Lorsque le donateur ne détient pour unique patrimoine que l'entreprise familiale, sous la forme d'un bloc majoritaire de parts ou d'actions, deux possibilités sont envisageables. La première consiste à attribuer à l'héritier repreneur le bloc majoritaire, à charge d'indemniser ses cohéritiers par une compensation en argent, la soulte. Cette somme est payable comptant si le repreneur possède des liquidités, ou grâce à un prêt bancaire.

■ Réduction d'impôts. Les intérêts de ce prêt, souscrit pour le financement de titres d'une société assujettie à l'impôt sur les sociétés, ne seront pas déductibles des revenus du repreneur. Celui-ci peut toutefois bénéficier d'une réduction d'impôt sur le revenu, sous certaines conditions. Cette réduction est égale à 25% du montant des intérêts payés au cours de l'année d'imposition à raison des emprunts contractés pour reprendre la société. Les intérêts sont retenus dans la limite d'un plafond qui a été porté par la loi de modernisation de l'économie du 4 août 2008 (dite loi LME) à 20000 € pour une personne seule et 40000 € pour un couple. L'avantage fiscal est ainsi pour une année donnée de 5000 € ou 10000 €, selon la situation de famille. L'emprunteur doit désormais détenir 25 % des droits de vote et des droits dans les bénéfices sociaux. Attention, cette réduction d'impôt ne peut pas se cumuler avec d'autres avantages fiscaux. L'emprunteur doit également exercer des fonctions de direction dans la société: gérant, président, directeur général, président du conseil de surveillance, membre du directoire, etc. Il doit percevoir une rémunération normale à ce titre et prendre l'engagement de conserver les titres acquis pendant cinq ans. Ce dispositif est valable pour les prêts contractés jusqu'au 31 décembre 2011.

■ Les dangers de la soulte payable à terme. Si ses cohéritiers, pour faciliter la transmission, accordent des délais de paiement au repreneur, cette situation sera dangereuse pour toutes les parties. Ce danger résulte de l'application de l'article 833-1 du Code civil, auquel il est interdit de déroger dans une donation-partage: « lorsque le débiteur d'une soulte a obtenu des délais de paiement et que, par suite des circonstances économiques, la valeur des biens mis dans son lot a augmenté ou diminué de plus du quart depuis le partage, les sommes restant dues augmentent ou diminuent dans la même proportion ».

■ L'audit limite les risques. L'héritier repreneur, qui obtient de ses frères et soeurs des délais de paiement de la soulte, risque donc d'être pénalisé en cas d'accroissement de la valeur de la société dû à sa seule activité. Il aura un intérêt évident à préconstituer la preuve de l'état dans lequel était l'entreprise donnée au moment de la donation-partage. Il sera prudent, pour éviter toute contestation sur la cause d'une variation ultérieure de la valeur des titres sociaux, de faire établir et d'annexer à l'acte de donation un audit patrimonial, comptable, juridique et commercial de l'entreprise, présentant clairement sa situation et ses perspectives de développement. L'audit devra aussi préciser les méthodes d'évaluation des titres sociaux, avec les abattements ou majorations tenant compte du pouvoir décisionnel attaché à ces titres.

Partage des titres et transmission du pouvoir

Il est généralement préférable de partager en nature les titres de la société, avec plusieurs méthodes possibles pour assurer le pouvoir de direction de l'entreprise à l'héritier repreneur. La première méthode est de lui attribuer directement un bloc des titres constituant une majorité, par exemple, en présence de deux enfants A et B, 51 % au repreneur (A) et 49 % à l'autre enfant (B).

La société holding

La deuxième méthode respecte, en apparence, le principe d’égalité. Elle consiste à attribuer 50 % des titres à chaque enfant A et B, puis à créer une société holding à laquelle A apportera 35 % du capital et B, 17 %. La holding détenant ainsi 52 % du capital sera majoritaire et A, majoritaire dans la holding, détiendra seul le pouvoir dans l'entreprise.

Le portage provisoire des titres sociaux

L'héritier qui ne reprend pas l'affaire assure le portage des titres de la société. Le portage est, généralement, un procédé de crédit consistant à détenir provisoirement des titres pour le compte d'une personne n'ayant pas les disponibilités financières suffisantes pour les posséder immédiatement. Une telle situation est délicate et souvent stérile pour l'héritier B, qui ne détient aucun pouvoir dans l'entreprise. Il ne faut donc pas la laisser s'éterniser.

La protection des autres enfants: promesse de rachat

On peut remédier aux inconvénients de cette situation par une promesse unilatérale d'achat par A des titres de B, au terme d'un certain délai. Cette promesse pourra être exécutée soit par A lui-même, soit par toute personne de son choix, ce qui permettra au repreneur de faire éventuellement intervenir un nouvel associé, un établissement financier, ou encore une société holding constituée à son initiative.

■ Le problème du prix. Le prix de vente sera déterminé ou déterminable dès l'origine ou, en cas de contestation sur la valeur des titres de la société, soumis à l'expertise d'un tiers (Code civil, article 1843-4). Cet expert est désigné par les parties ou, en l'absence d'accord entre elles, par ordonnance du président du tribunal de grande instance statuant en référé, c'est-à-dire en urgence, et sans recours possible.

Avec une sanction très efficace

L'intérêt d'inclure une promesse d'achat dans la donation-partage, à titre de charge imposée à l'héritier repreneur,réside dans la sanction susceptible de lui être appliquée en cas d'inexécution de son engagement. Cette sanction,la révocation de la donation-partage, a pour conséquence le retour des titres donnés entre les mains du donateur.

La donation simple, en cas de nécessité

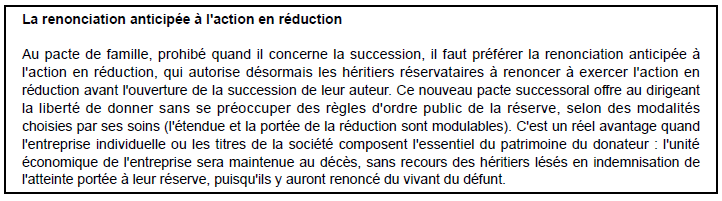

Si la donation-partage demeure un incomparable moyen de transmission, elle n'est pas toujours réalisable avec le concours de tous les héritiers, en cas, par exemple, de discorde familiale ou d'éloignement d'un enfant Or, la transmission peut s'avérer impé-rative et urgente en raison de l'état de santé du chef d'entreprise. Dans cette hypothèse, celui-ci pourra, en prenant de nombreuses précautions, recourir à une donation de ses titres de société au seul héritier repreneur. Cette donation pourra être effectuée en avancement d'hoirie, simple avance sur sa part d'héritage futur, ou à titre préciputaire, c'est-à-dire imputable sur la quotité disponible, avec la volonté d'avantager le repreneur.

■ Une réévaluation dangereuse. Dans tous les cas, le repreneur souscrira envers ses cohéritiers une dette de valeur dont les modalités peuvent être extrêmement pénalisantes pour lui. En effet, au décès du donateur, les calculs s'effectueront selon la valeur des titres au moment du décès ou du partage successoral, d'après leur état à l'époque de la donation (Code civil, art. 860, 866, 922).

■ Une solution à éviter. Les difficultés de la comparaison entre l'état initial du bien donné et son état au jour du partage successoral invitent à déconseiller fortement la donation de l'entreprise en société à l'un des enfants, sans le concours des autres dans le cadre d'une donation-partage. En cas de nécessité absolue, il sera conseillé à l'enfant repreneur d'effectuer un audit de l'entreprise au moment de la donation.

Clauses particulières des donations

Qu'il s'agisse d'une donation-partage ou d'une donation simple, cet acte sera souvent assorti de clauses indispensables pour assurer le succès et la pérennité de l'opération de transmission d'entreprise.

La réserve d'usufruit

Le donateur a la faculté de se réserver l'usufruit des titres donnés pour lui-même et subsidiairement pour son conjoint. Cet usufruit peut être viager ou temporaire, c'est-à-dire réservé pour une durée limitée. L'intérêt de cette réserve d'usufruit est multiple.

■ La réduction des droits de mutation. Les droits de mutation seront perçus après un abattement sur la valeur des titres donnés, dont l'importance varie selon l'âge de l'usufruitier. Ce sera 30 % quand l'usufruitier aura dépassé 71 ans, 40 % quand il aura entre 61 et 70 ans, 50 % de 51 à 60 ans, etc.

À l'extinction de l'usufruit, aucune taxation supplémentaire ne sera exigible. De même, toutes les réserves constituées dans la société entre la donation-partage et le décès de l'usufruitier appartiennent de plein droit à l'enfant nu-propriétaire, sans taxation supplémentaire.

■ Le droit aux dividendes. L'usufruitier peut appréhender les dividendes distribués, tandis que les réserves, sauf clause statutaire contraire, reviennent au nu-propriétaire.

■ Les pouvoirs. Légalement, l'usufruitier a le droit de vote dans les assemblées générales ordinaires, le nupropriétaire votant dans les assemblées générales extraordinaires. Cependant, les statuts de la société peuvent élargir considérablement les pouvoirs de l'usufruitier. Le chef d'entreprise pourra ainsi, par une réserve d'usufruit temporaire ou viagère, transmettre progressivement ses titres sociaux à son successeur.

L'enfant nu-propriétaire, dirigeant de la société, sûr de détenir à terme le contrôle de l'entreprise, connaît une motivation supplémentaire.

L'usufruitier conserve momentanément, outre des revenus, la direction totale ou partielle des opérations, ce qui permet une transmission progressive du pouvoir et du savoir-faire.

Le Contrôle des mutations ultérieures

La donation ou la donation-partage constitue le fruit d'une réflexion organisée avec le double souci de la pérennité de l'entreprise et de l'équilibre familial. Mais le résultat recherché de ces transmissions de patrimoine et de pouvoir peut être remis en cause par des mutations ultérieures non contrôlées des titres sociaux.

Pour garantir la bonne exécution de ces conventions, le donateur pourra stipuler, dans la donation-partage,diverses interdictions et obligations.

■ Interdiction d'aliéner. Ainsi, comme dans l'exemple de l'encadré, il est possible d'interdire aux deux enfants de vendre ou de donner les actions reçues pendant cinq ans, sous peine de nullité de ces aliénations et de révocation de la donation-partage. Cette interdiction d'aliéner est conforme aux dispositions de l'article 900-1 du Code civil,puisqu'elle est temporaire et justifiée par un intérêt légitime.

■ Interdiction d'acquérir. Une interdiction formelle peut être faite à chaque enfant d'acquérir, individuellement et sans l'accord de ses frères et soeurs, tout ou partie des actions de l'actionnaire minoritaire de la société. Ce pacte de non-agression est indispensable lorsque le souci des parties est, comme dans l'exemple de l'encadré, de figer pendant un certain temps la répartition du capital social.

■ Une priorité en cas de vente. Pour la suite, il est possible de stipuler un pacte de préférence ou de préemption, qui prendra effet en cas de cession par l'un des enfants de ses actions à un tiers, à l'expiration d'une période probatoire, par exemple de cinq ans.

■ Une clause de sortie conjointe. À l'expiration de cette période probatoire et pour le cas où son frère n'exerce pas son droit de préemption, l'enfant qui souhaite céder ses actions à un tiers ne pourra le faire qu'en obtenant de l'acquéreur un engagement de rachat simultané des titres de son frère aux mêmes conditions.

Et parfois le droit de retour

Le donateur a la possibilité de prévoir une stipulation de droit de retour, lui permettant de retrouver la propriété des actions données en cas de prédécès de l'un de ses enfants. Ce droit de retour, organisé par l'article 951 du Code civil, peut permettre d'éviter non seulement une transmission des actions à des personnes indésirables dans la société, mais encore la dispersion des actions dans la famille à des frères et soeurs non concernés par la poursuite de l'activité.

Dans de nombreux cas, il sera opportun que le donateur, précédent propriétaire de l'entreprise, reprenne la maîtrise des actions données.

■ Récupération sans impôt. L'exercice de ce droit de retour ne donne lieu à aucune taxation, les actions données revenant dans le patrimoine du donateur sans aucune charge fiscale.

L'évaluation de l'entreprise

L'estimation d'une affaire concerne au plus haut point les acteurs de sa transmission. Les héritiers autres que le repreneur sont quelquefois taraudés par ta hantise de l'inégalité du partage. Le fisc, de son côté, manifeste toujours de la méfiance à l'égard de la valeur déclarée sur laquelle sont calculés les droits de mutation. Le chef d'entreprise, quant à lui, souhaite connaître le montant des prélèvements fiscaux et la base de référence sur laquelle tabler pour répartir son patrimoine professionnel entre ses enfants.

Une difficulté particulière

L'estimation de l'entreprise qui doit être transmise à titre gratuit est particulièrement délicate. En effet, quand une entreprise est cédée à un tiers, le cédant et le candidat acquéreur engagent des négociations jusqu'à un accord sur le prix de cession. Le vendeur est guidé par des considérations patrimoniales, tandis que l'acquéreur s'intéresse au rendement de l'affaire. Lorsqu'un entrepreneur envisage une transmission familiale de son entreprise à un enfant, il n'y a pas de marché pour le repreneur.

L'insuffisance de l'approche comptable

Les très nombreuses méthodes d'évaluation se regroupent en trois familles :

-la valeur mathématique, qui met l'accent sur le passé;

-la valeur de rendement, qui indique la capacité bénéficiaire;

-la valeur hybride.

Ces méthodes partent des chiffres fournis par les documents comptables, répondant à des obligations juridiques et fiscales. Or les chiffres comptables ne permettent pas une présentation économique de l'entreprise.

Les informations à réunir

D'où la nécessité, pour l'évaluation de l'entreprise, de réunir le maximum d'informations, telles que:

-l'ensemble des documents juridiques dont l'entreprise est tributaire: les achats de locaux, les prêts, les baux, les contrats commerciaux; -les informations sur les documents comptables des cinq dernières années;

-les moyens mis en oeuvre, aussi bien humains que techniques;

-les relations entretenues avec la clientèle et les fournisseurs;

-les délibérations des cinq dernières années, à consulter pour connaître les avantages fournis par l'entreprise aux « dirigeants propriétaires »; -les informations sur les produits et services vendus par l'entreprise...

Au-delà du plan comptable

Le législateur du nouveau plan comptable a mis en avant une terminologie économique. On parle ainsi de production, de valeur ajoutée, d'excédent brut d'exploitation, d'excédent de trésorerie d'exploitation, etc.

Découvrir le dynamisme de l'entreprise

Il est indispensable d'insister sur le dynamisme de l'entreprise, ce que fait partiellement le tableau des soldes intermédiaires de gestion. Il faut donc aller plus loin et procéder à un retraitement des informations comptables.

Cela doit permettre à l'expert d'avoir une vue d'ensemble de « l'entreprise économique ». Ce retraitement consiste à répondre à une série de questions :

-quelle a été l'activité de l'entreprise ?

-quelle a été sa croissance ?

-quelle a été sa rentabilité ?

-comment est financée la rentabilité ?

-quel est l'équilibre entre cette rentabilité et son financement ?

-quel est l'état de sa trésorerie ?

Les méthodes d'évaluation

Méthode patrimoniale

À partir de l'actif net du bilan, on calcule la valeur de l'entreprise. Celle-ci se calcule de deux manières:

-total de l'actif du bilan, dont sont déduits les frais d'établissement, les pertes et les dettes envers les tiers ;

-ou total des fonds propres moins frais d'établissement.

Les fonds propres sont déterminés par le capital : réserves : report à nouveau : bénéfice ou pertes de l'exercice.

Ce calcul correspond à la valeur des fonds laissés par les associés dans l'entreprise depuis son origine.

Une notion incomplète

Cette présentation ne reflète pas pour autant la situation de l'entreprise. Du point de vue comptable et fiscal, des distorsions existent dans la valeur des actifs ; d'ailleurs, des options stratégiques peuvent la modifier. Ce calcul doit donc être corrigé pour aboutir à l'actif net réévalué.

Provision et plus-value

Cette correction se fait à partir :

-des provisions qui présentent un caractère de réserve, notamment les provisions pour des risques non déterminés ou non actualisés ;

-des plus-values latentes sur certains éléments de l'actif ou des moins-values. En effet, certains biens peuvent avoir une valeur de marché plus importante que leur valeur nette comptable.

Titres de participation

Il en est de même pour les titres de participation et de placement. En effet, la pratique comptable leur donne une valeur plus faible que leur valeur réelle. Ces titres sont comptabilisés pour le montant le plus faible entre leur valeur d'inventaire, c'est-à-dire entre leur valeur d'usage ou réelle, et leur valeur d'origine.

Matériel et stocks

Le matériel nécessite également un contrôle. En effet, l'entreprise qui pratique des amortissements dégressifs importants ne présente pas une valeur réelle de ses équipements. Les stocks méritent aussi une attention particulière lorsque leur cours est notoirement supérieur au prix de revient qui fonde la valeur comptable.

La valeur de rendement

Cette valeur sera celle de l'acheteur ou de l'enfant qui reprend l'affaire dont le projet correspond bien à la recherche d'un revenu. Il est évident que selon le type de repreneur, majoritaire ou minoritaire, la méthode sera différente.

■ L'associé majoritaire. Propriétaire de l'entreprise, l'associé largement majoritaire recherche le profit, ainsi que la plus-value et la croissance de son entreprise. Le bénéfice compte pour lui, et pas seulement le dividende. Il se détermine par rapport à la valeur de rendement. Cette valeur est fixée en capitalisant à un taux approprié le bénéfice net moyen des trois dernières années. Le taux doit également refléter, en principe, le rendement que l'on pourrait obtenir ailleurs. Il est fait souvent référence au taux de rendement des obligations d'État augmenté d'une prime de risque.

■ Modalités d'évaluation. L'évaluation de l'entreprise est déterminée suivant la capitalisation des bénéfices distribués à l'associé majoritaire, après paiement de l'impôt sur les sociétés. Ces valeurs restent attachées aux résultats du passé.

Valeur des biens après un décès

Pour le calcul des droits dus par les héritiers, légataires ou donataires, il est tenu compte de la dépréciation éventuelle résultant du décès du dirigeant d’une entreprise individuelle ou en société. Les biens transmis doivent être déclarés dans les six mois du décès. La dépréciation découlera de la perte d'activité qui a pour conséquence une baisse du chiffre d'affaires du bénéfice. Les barèmes de la profession permettent d'évaluer les fonds de commerce, clientèles et offices publics et ministériels. La dépréciation peut être prise en compte s'il est prouvé que la valeur liée au travail du dirigeant et la valeur de rentabilité sont durablement affectées par le décès, modifiant les perspectives d'avenir de la société.

Ces règles d'évaluation concernent uniquement les titres non cotés. Pour les titres cotés, on retient le cours moyen au jour du décès ou la moyenne des 30 derniers cours précédant le décès.

Les perspectives d'avenir

L'analyse par les flux financiers permet de déterminer une valeur d'entreprise en actualisant les flux futurs de trésorerie. Ainsi cette méthode répond à la question « Combien dois-je investir aujourd'hui pour obtenir un revenu à l'année n, l'année n + 1, .... n + 5 ? ». Cette méthode présente l'avantage de mettre en jeu un certain nombre de paramètres liés à l'activité et à l'indépendance financière de l'entreprise.

■ Les méthodes hybrides. Les méthodes du « goodwill » ont pour effet de faire une synthèse entre la valeur mathématique et la valeur de rendement. Nous retiendrons deux méthodes. La première, dite méthode des praticiens, consiste à considérer la valeur d'actif net réévalué et la valeur de rendement. La seconde, anglosaxonne,est fondée sur la recherche d'un superbénéfïce. La méthode part du bénéfice standard. Si le bénéfice de l'entreprise dépasse celui qui est déterminé par rapport à la valeur mathématique, il existe un goodwill. Dans le cas contraire, on parlera de badwill.

La valeur de l'entreprise sera fixée par une pondération de l'ensemble des méthodes présentées Ici. Toutefois,certaines d'entre elles pourront être abandonnées, lorsque l'étude des informations fournies apporte des éléments susceptibles d'affiner le choix des méthodes d'évaluation.

|