Vous venez d’hériter. Formalités et démarches se succèdent. Avec l’aide de votre notaire, appréhendez-les sereinement.

Sommaire

(I)

• Qui hérite si le défunt n'a rien prévu?

• La situation du conjoint survivant

• Le choix qui s'offre aux héritiers

• Ouverture de la succession

(II)

• Mission du notaire

• Les documents du notaire

• La déclaration de succession

• Les droits de succession

• Les frais de succession

La mission du notaire

Dossier du notaire

Rien de la situation familiale et financière du défunt ne doit échapper au notaire. D'où la nécessité pour lui de constituer rapidement un dossier parfaitement complet. C'est pourquoi, Il profitera du premier rendez-vous pour préciser les contours de sa mission. Il vous réclamera, alors, un certain nombre de renseignements et une liste de documents à lui remettre qui lui permettront de déterminer l'importance du patrimoine du défunt, votre part dans la succession et celle des autres héritiers.

Documents d'état civil du défunt

Il est indispensable que le notaire ait en sa possession divers papiers d'état civil. En voici une liste non exhaustive:

• l'extrait d'acte de naissance du défunt (à demander à la mairie du lieu de naissance);

• la copie de l'acte de décès, délivrée gratuitement par la mairie du lieu du décès;

• le livret de famille du défunt, ainsi que ceux des précédents mariages, s'il a été marié plusieurs fois;

• le contrat de mariage du défunt s'il en existe un;

• la copie des éventuels changements de régime matrimonial et des jugements d'homologation s'il y a lieu;

• le contrat de mariage de chaque héritier, s'il y en a un;

• le ou les testaments;

• la copie notariée de la donation aux enfants ou entre époux;

• la copie du jugement de divorce ou de séparation de corps du défunt éventuellement.

Documents concernant l'actif successoral

La tâche du notaire consiste d'abord à reconstituer te patrimoine de la personne décédée et, en général, à évaluer les biens immobiliers. D'où l'obligation de rechercher tous les documents relatifs aux biens du défunt. Parmi ceuxci,il convient de relever, entre autres :

• les documents bancaires, c'est-à-dire les relevés d'identité bancaire de compte joint ou personnel, ou de compte chèques postal, donnant la possibilité de vérifier les sommes inscrites sur le compte en banque ou le compte courant postal, les livrets de caisse d'épargne ;

• le portefeuille de titres boursiers, liste et évaluations des valeurs mobilières (actions, obligations) ainsi que le nom,l'adresse, le téléphone des banques et sociétés de bourse ;

• le portefeuille de titres non cotés et droits sociaux, accompagnés du dernier bilan de la société ;

• une estimation des liquidités qui existent au moment du décès ;

• les documents de sécurité sociale, mutuelle et retraite, avec les derniers relevés de versement des prestations et des pensions ;

• la carte grise du ou des véhicules appartenant au défunt ;

• les polices d'assurance du mobilier, des bijoux ou objets d'art ;

• les assurances décès éventuelles: contrat, justification de paiement des primes ;

• les factures des meubles de valeur ;

• les statuts de sociétés civiles ou commerciales dans lesquelles le défunt ou son conjoint avait une participation ;

• le dernier bulletin de salaire et les coordonnées de l'employeur si le défunt était salarié ;

• les titres de propriété des biens immobiliers et fonds de commerce, ainsi que la copie des contrats de location pour les biens loués à des locataires par le défunt, avec le montant des loyers perçus et des dépôts de garantie.

Documents touchant le passif de la succession

Le notaire recense non seulement l'actif, mais aussi le passif de la succession. Il faut qu'il ait à sa disposition certains papiers :

• les avertissements d'impôts non réglés à la date du décès ;

• les copies des actes d'emprunt et tableaux d'amortissement ;

• les avis d'échéance non payés au jour du décès: eau, électricité, gaz, téléphone, loyer, charges de copropriété, et les dernières dépenses de maladie du défunt et les frais funéraires ;

• le salaire dû à une employée de maison ;

• les sommes dues à des entrepreneurs ou fournisseurs ;

• les sommes dues au titre de l'aide sociale et de la prestation spécifique dépendance dans la limite de 46000 €;

• les sommes versées au défunt par le Fonds de solidarité vieillesse: elles figurent au passif de la succession, si l'actif net dépasse 39000 €; mais le recouvrement sera limité à la partie de l'actif net dépassant cette somme.

Demande d'éclaircissement sur la situation personnelle du défunt

Le notaire posera d'autres questions au conjoint survivant ou aux héritiers :

• le défunt avait-il d'autres enfants que ceux qui figurent sur le livret de famille ?

• s'était-il porté caution à l'égard de quelqu'un ?

• avait-il consenti des libéralités? Le notaire s'assurera que la réserve des enfants ou du conjoint n'a pas été entamée par des donations ou testaments.

Retrait des fonds à la banque

Quand une personne décède, ses proches s'interrogent habituellement sur le sort de son compte en banque ou de son compte courant postal, d'autant qu'ils ont fréquemment un besoin urgent de liquidités pour payer les frais d'obsèques et diverses sommes susceptibles d'être dues par le défunt. Les banques, comme les centres de chèques postaux et les caisses d'épargne, acceptent, dans une telle circonstance, de débloquer une certaine somme, en principe jusqu'à 3000 € environ, sur les comptes personnels du défunt. Ces établissements financiers font preuve de souplesse en général, pour faciliter le paiement d'impôts dus par le défunt, ou mettre des fonds à la disposition du notaire qui s'occupe de la succession. C'est le notaire qui sert d'intermédiaire et obtient ordinairement la remise des fonds à l'intention des héritiers. Ces exceptions mises à part, le compte bancaire établi au nom du défunt est bloqué dès que la banque a pris connaissance du décès.

La récupération des frais d'hospitalisation

L'hôpital qui a hébergé le défunt ou le service de l'action sociale qui a payé la facture à sa place peut exercer un recours contre l'héritier, enfant, petit-enfant ou ascendant, en qualité de débiteur alimentaire.

Même s'il renonce à la succession, celui-ci ne pourra échapper aux poursuites, dans le cas où il refuserait de régler la note alors que l'actif de succession ne permet pas d'y faire face. Dans les autres hypothèses, la dette est supportée par la succession.

Les engagements de caution

Les héritiers risquent d'avoir à assumer les conséquences d'un engagement dont ils n'avaient pas connaissance, sauf à prouver qu'ils en ignoraient légitimement l'existence et que le paiement risque d'obérer gravement leur patrimoine. C'est pourquoi il est imprudent d'accepter une succession sans savoir quels engagements ont pu être pris par le éfunt. Si la dette cautionnée dépasse l'actif net successoral, il est recommandé de refuser l'héritage, ou au moins de l'accepter à concurrence de l'actif net.

L'apposition des scellés

Dès qu'un décès survient, toute personne qui y a intérêt, héritier ou créancier de la succession, peut faire apposer les scellés sur les biens du défunt. La demande doit être présentée au greffe du tribunal d'instance du lieu où se trouvent les biens. La levée des scellés s'accompagne d'un inventaire notarié du mobilier et des papiers du défunt.

Les documents du notaire

Diverses attestations et pièces délivrées par le notaire permettent à l'héritier d'apporter la preuve de sa qualité visà-vis de l'administration ou des tiers.

L'acte de notoriété

Il est généralement nécessaire d'établir un acte de notoriété. Ce document indique qui recueille la succession.Pour dresser l'acte de notoriété, le notaire vous réclame plusieurs documents qui y seront annexés. Vous affirmez dans l'acte que vous êtes bien héritier et qu'il n'existe pas d'autres héritiers que ceux qui y sont indiqués. L'acte de notoriété énonce aussi l'absence ou l'existence de testament du défunt ou de donation au dernier vivant. Le notaire interroge, en effet, le Fichier central des dispositions des dernières volontés.

L'intervention d'un généalogiste

Une succession ne peut être définitivement réglée que si tous les héritiers sont identifiés. Si les recherches du notaire n'aboutissent pas, on peut envisager de recourir aux services d'un généalogiste. Son enquête sera parfois longue.

Attestation notariée immobilière

Ce document, appelé attestation de propriété, permet de constater que les biens immobiliers appartiennent désormais aux héritiers ou légataires. Cette attestation contient la désignation du bien, ses références cadastrales,son évaluation, son mode d'acquisition par le défunt et l'indication précise des nouveaux propriétaires. Elle doit être publiée au bureau des hypothèques. Toutefois, si un partage est établi et publié dans les dix mois qui suivent le décès, l'attestation n'est pas obligatoire.

Le certificat de propriété

Il n'est pas rare que les héritiers ou légataires soient invités à présenter ce document, dénommé aussi certificat de mutation, pour obtenir, notamment, le transfert à leur profit de produits d'épargne, de la voiture, ou d'actions ou obligations du défunt.

L'inventaire

C'est le procès-verbal qui décrit et estime l'actif et le passif de la succession. La plupart du temps, Il est utile d'associer un commissaire-priseur à cette démarche. Les biens immobiliers sont énumérés et estimés; il est procédé à un dénombrement méticuleux de tous les autres biens: bijoux, mobilier, actions, obligations... Cette solution s'impose lorsqu'une succession est acceptée à concurrence de l'actif net ou en présence d'un héritier mineur non émancipé ou encore d'une personne majeure protégée. Depuis le 1er janvier 2007, en présence d'enfants non issus des deux époux, il est nécessaire de faire un inventaire si les enfants renoncent provisoirement à exercer l'action en retranchement des avantages matrimoniaux résultant du contrat de mariage ou d'un changement de régime matrimonial.

La convention d'indivision

Les héritiers devenus propriétaires à plusieurs des biens dépendant de la succession sont en indivision. Ils peuvent signer une convention d'indivision. Il s'agit d'un accord écrit mentionnant les biens qui sont dans l'indivision et précisant la quote-part de chacun. Un gérant de l'indivision peut être nommé.

S'il y a des biens immobiliers, cette convention doit être établie devant notaire et publiée à la conservation des hypothèques.

La déclaration de succession

C'est une formalité obligatoire après un décès. Le fisc doit savoir s'il y a des droits de succession à percevoir. Cette déclaration de succession s'effectue sur un imprimé spécial signé, en principe, par tous les héritiers ou leurs mandataires, même si la signature d'un seul peut suffire en raison de la solidarité des uns et des autres à l'égard du fisc. Éventuellement, la déclaration signale que les héritiers n'ont pas encore accepté la succession.

Un délai à respecter

Il faut agir rapidement, car dans les six mois qui suivent le décès, la déclaration de succession doit être déposée au

bureau de la recette des impôts du domicile du défunt. Si la personne dont vous recueillez la succession n'est pas décédée en France métropolitaine, le délai pour le dépôt de cette déclaration est d'un an.

Le contenu de la déclaration

L'imprimé de déclaration de succession répond à une préoccupation strictement fiscale. C'est pourquoi il énumère tous les biens compris dans la succession avec une estimation d'après la valeur vénale au jour du décès. Ce document comporte l'identité du défunt et de ses héritiers ou légataires. Les donations et testaments du défunt doivent y figurer.

L'évaluation des biens

Pour les biens immobiliers, la valeur vénale résulte du prix du marché susceptible d'être obtenu selon le jeu de l'offre et de la demande. Le notaire peut interroger le fichier immobilier. C'est un moyen de s'informer sur les prix de vente de biens comparables. Pour le mobilier, il existe trois modes légaux d'estimation. Ils s'appliquent dans l'ordre suivant :

• le montant du prix obtenu dans une vente publique du mobilier, si la vente se déroule dans les deux ans du décès;

• l'évaluation contenue dans un inventaire établi par un notaire dans les cinq ans du décès ;

• la déclaration forfaitaire égale au minimum à 5 % de l'actif brut de succession. Un ordre d'évaluation est également prévu pour les bijoux, pierreries et autres objets d'art et de collection: vente publique, inventaire, contrat d'assurance, déclaration estimative. Pour les automobiles, on retient la valeur « Argus » au jour du décès, pour les valeurs mobilières cotées en Bourse, le cours moyen du même jour, pour les parts sociales (sociétés civiles, SARL), leur valeur d'après l'actif et le passif de la société. Pour la valeur fiscale de l'usufruit, voir Mémo La Donation entre époux.

Sommes à déduire de l'actif successoral

Les dettes du défunt sur présentation de justificatifs peuvent, en principe, être déduites de l'actif de la succession.

La déduction est possible pour les dettes qui existaient au jour du décès: emprunts, salaire différé dû au descendant d'un agriculteur, impôts dus par le défunt et toutes les dépenses engagées avant le décès. La déduction s'étend à certaines dépenses postérieures au décès: frais funéraires dans la limite de 1500 €. Attention à l'employé de maison du défunt! Il est possible de déduire les salaires impayés, les charges et l'indemnité de congés payés. Des restrictions existent pour d'autres dettes: celles qui sont échues depuis plus de trois mois, celles qui sont reconnues par testament, celles qui sont prescrites...

Les droits de succession

Ils doivent, en principe, être acquittés au moment où est déposée la déclaration de succession. Mais souvent ils ne sont pas dus, car la part des héritiers ne dépasse pas les abattements prévus par la loi. Le taux de l'impôt dépend du degré de parenté existant entre la personne qui recueille la succession et le défunt. En ligne directe, le taux varie de 5 % à 40 %, selon le montant de l'héritage (voir tableau). Entre frères et soeurs, le taux est de 35 % jusqu'à 23975 euros et de 45 % au-delà. Entre parents jusqu'au 4e degré inclus, c'est-à-dire jusqu'au cousin germain, le taux d'imposition est de 55 %. Entre parents éloignés (au-delà du 4e degré) ou entre non-parents (même concubins), il est de 60 %. Le conjoint survivant et le partenaire lié par un pacte civil de solidarité survivant sont,depuis le 22 août 2007, exonérés de droits de succession. Les frères et soeurs qui héritent du défunt bénéficient également d'une exonération sous certaines conditions. Tout d'abord, ils doivent être, célibataires, veufs, divorcés ou séparés de corps. Ensuite, ils doivent, au moment de l'ouverture de la succession, être âgés de plus de 50 ans ou atteint d'une infirmité le mettant dans l'impossibilité de subvenir par leur travail aux nécessités de l'existence.Enfin, ils doivent avoir été constamment domiciliés avec le défunt pendant les cinq années ayant précédé le décès.

Les abattements

Avant cette taxation, les héritiers bénéficient d'un abattement qui représente une somme ne supportant aucun droit de succession, il varie en fonction du degré de parenté; leur montant qui varie chaque année est le suivant pour 2009:

• 156359 €pour chaque enfant vivant ou représenté ou, à défaut, pour chacun des ascendants;

• 15636 € entre frères et soeurs;

• 7818 € pour les neveux et nièces;

• 1564 € pour les autres héritiers ou légataires qui ne peuvent bénéficier d'aucun autre abattement.

• Pour la perception des droits de mutation à titre gratuit, il est effectué un abattement de 156359 € sur la part de tout héritier, légataire ou donataire, incapable de travailler dans des conditions normales de rentabilité, en raison d'une infirmité physique ou mentale, congénitale ou acquise.

La résidence principale

Lorsque l'habitation principale du défunt constitue également celle de son conjoint ou d'un ou plusieurs enfants mineurs ou majeurs protégés du défunt ou de son conjoint, son évaluation fait l'objet d'un abattement de 20 %. Cette réduction s'applique également au partenaire survivant d'un pacte civil de solidarité.

Réduction de droits

L'héritier, le légataire ou donataire ayant au moins trois enfants vivants ou représentés au moment de l'ouverture de ses droits à la succession bénéfice en plus d’une réduction de droits pour charge de famille :

• de 610 euros par enfant à partir du troisième pour une transmission entre époux ou en ligne directe ;

• de 305 euros par enfant à partir du troisième pour une transmission en ligne collatérale ou entre étrangers.

Donation réalisée depuis plus de six ans

En principe, pour calculer les droits de succession, le montant des abattements restant dus et la progressivité du barème, on tient compte des donations faites sa vie durant par le défunt au profit des héritiers. Mais si une donation remonte à plus de six ans, il n'en est pas tenu compte pour le calcul des droits de succession. Cela signifie qu'il sera possible de bénéficier plusieurs fois de l'abattement de 156 359 € prévu pour les enfants et du tarif des premières tranches du barème d'imposition.

Les biens exonérés

■ L'assurance décès. Les sommes versées à ce titre échappent, sous certaines conditions, aux droits de succession.

• Pour les contrats souscrits à compter du 20 novembre 1991, seules les primes versées après le 70e anniversaire de l'assuré sont soumises aux droits de succession. La taxation est opérée après déduction d'un abattement global de 30500 euros réparti entre les bénéficiaires. Le tarif applicable est fonction du lien de parenté entre l'assuré et le bénéficiaire.

• Pour les contrats souscrits avant le 20 novembre 1991 et ceux souscrits après et ayant donné lieu aux versements de primes avant les 70 ans de l'assuré, un prélèvement de 20 % est opéré sur le capital perçu par chaque bénéficiaire qui excède 152 500 euros.

• Depuis le 22 août 2007, le conjoint survivant et le partenaire de pacte civil de solidarité sont totalement exonérés du prélèvement de 20 % applicable aux contrats d'assurance vie.

■ Avantages matrimoniaux. Les biens et droits qui reviennent au conjoint survivant en vertu d'une clause du contrat de mariage ou d'un acte de changement de régime matrimonial ne dépendent pas de la succession. Il n'en est autrement que s'il existe des enfants d'un précédent mariage qui exercent ce que l'on appelle l'action en retranchement pour obtenir leur réserve héréditaire (voir Mémo Choisir son contrat de mariage).

■ Les terres et les bois. L'exonération peut être partielle et concerner divers biens ruraux ou agricoles: bois et forêts, parts de groupements forestiers ou de groupements fonciers agricoles, biens agricoles (terres labourables,prairies, bâtiments d'exploitation et d'habitation de l'exploitant, vignobles) ayant fait l'objet d'un bail à long terme.Ces différents biens sont exonérés pour les 3/4 de leur valeur; pour les biens non forestiers, l'exonération des 3/4 est limitée à 100000 €; au-delà de cette valeur, l'exonération est de 50 % (CGI, art. 793).

■ Constructions neuves et immeubles locatifs. Un abattement supplémentaire de 46000 € est applicable, sous certaines conditions, lors de la première transmission à titre gratuit de logements neufs ou locatifs acquis pendant les périodes comprises entre le 1er juin 1993 et le 31 décembre 1996 (CGI, art. 793).

■ Associations et établissements d'utilité publique. Les organismes d'utilité publique bénéficient d'une exonération totale de droits de mutation à titre gratuit. Votre notaire pourra vous donner les informations nécessaires.

■ Autres exonérations. Certaines successions sont exonérées, totalement ou partiellement, de droits de succession en faveur des proches parents: victimes de guerre ou d'actes de terrorisme, du sida, de la maladie de Creutzfeld-Jacob, sapeurs-pompiers décédés en opération (CGI, art. 796)...

On peut encore indiquer la clause de réversibilité d'usufruit au profit du conjoint survivant (CGI, art 796-0 quater), le droit de retour légal des ascendants (CGI, art. 763 bis), la renonciation anticipée à l'action en réduction (CGI, art. 756 bis), le salaire différé agricole (CGI, art. 774), la transmission à titre gratuit de certains biens dépendant d'espaces naturels (CGI, art. 793, 2, 7"), de certains monuments historiques accessibles public (CGI, art. 795 A).

Les frais de succession

Les différents actes dressés par le notaire sont le plus souvent enregistrés au droit fixe de 125 € ou de 25 €. Le droit perçu sur le partage des biens ou la cession de droits indivis, appelée aussi licitation, est de 140 % sur la masse indivise, c'est-à-dire la valeur de l'ensemble des biens partagés.

Rémunération du notaire

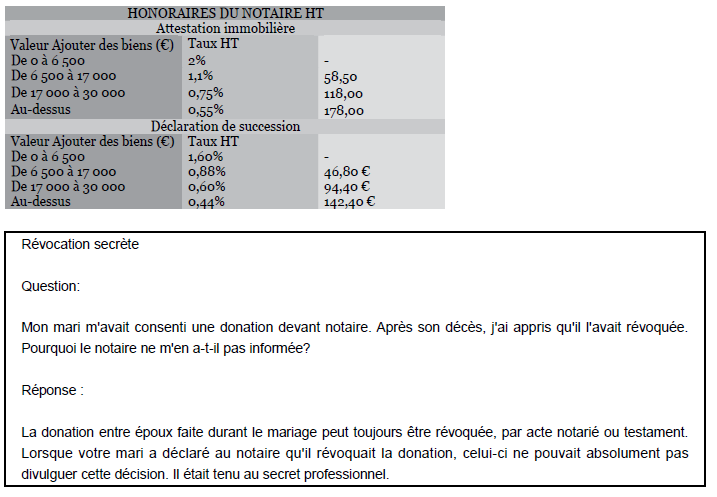

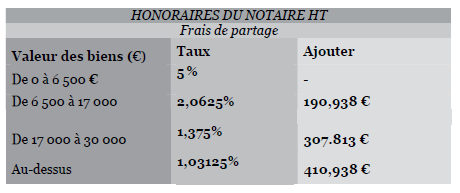

Pour les services particuliers qu'il est amené à rendre (expertise, médiation), la rémunération du notaire consiste dans des honoraires dont le montant est déterminé d'un commun accord avec les héritiers. La rémunération des actes que le notaire dresse est dite « émolument ». Cet émolument peut être fixe ou proportionnel. La notoriété, par exemple, donne droit à une somme de 54.75 € hors taxe. L'émolument de l'attestation immobilière est d'environ 0,6 % de la valeur des immeubles et celui du partage, qui est une opération fort délicate, d'environ 1,50 % du montant des biens partagés.

Provision et état détaillé des frais

Le notaire demande te versement de provisions sur frais au fur et à mesure de l'accomplissement des formalités. Dans certains cas, il encaisse des fonds pour le compte de la succession et peut alors prélever les frais sur les sommes détenues. Ce procédé évite de réclamer à chaque héritier la part qui lui incombe. Une fois les formalités accomplies, le notaire établit le compte précis des frais, des sommes encaissées et des règlements effectués pour le compte de la succession.

Source : Les mémos - Conseil par des notaires, édition 2009

|